Cuando «COLEXRET» denunció ante la Contraloría y Procuraduría Gral. de la Nación (Ver denuncia aquí), las irregularidades relacionadas con la venta de la sede donde funcionaba la Embajada colombiana en Alemania, y la compra de la edificación donde actualmente funciona, entre otras, desconocíamos que tal situación ya había sido puesta en conocimiento de la primera de las nombradas, pues asi lo deducimos cuando esta nos informa que «En este sentido, se evidencia el desarrollo de la actuación adelantada por esta Contraloría Delegada durante la vigencia 2018 y 2019, en atención a la solicitud elevada ante este Ente de Control con radicado 2018ER0067495, donde se advertía presuntas irregularidades en el proceso de venta de la sede de la embajada de Colombia en Alemania, que corresponde a uno de los hechos expuesto en la petición»; es decir, que ese hecho era solo una parte de todo lo demás que denunciamos ante ese Ente, y que ha dado lugar no solo a que se nos informara el resultado de la investigación inicial, sino que se investigaran otros casos y/o acciones que incluso pueden llegar a ser más delicados, y hasta delictivos, al igual que provocamos cambios dentro del procedimiento de la Cancillería colombiana para la compra y venta en el futuro de sedes destinadas a Embajadas y Consulados de nuestro país en el exterior. (Ver aquí).

Al publicar el 12 de Enero de 2020 nuestro artículo titulado «Impresionante devaluación de propiedades destinadas a Embajadas y Consulados colombianos en el exterior», no nos imaginamos lo que vendría de ahí en adelante, pero gracias a la Ciudadanía ha sido posible descubrir otras irregularidades que están dando origen a más investigaciones y creación de procedimientos para evitarlas, tal y como lo manifestamos en nuestro nuevo artículo del 09 de Febrero de ese mismo año (Visible aquí). Conocidos los hechos denunciados en este último artículo, procedimos a elevar la denuncia (Ver aquí).

A principios del mes de Marzo de 2020 la Contraloría General de nuestro país nombra a un Funcionario de esa Institución especializado en estos temas para que tome las riendas de la investigación preliminar sobre los hechos denunciados, y con miras a esos resultados dar inicio a una investigación formal y a fondo de lo acontecido.

El 17 de Junio del mismo año, y con resultados ya mas concretos, nos informa la Contraloría que: «Es menester indicar que una vez concluida las actuaciones de vigilancia y control fiscal se pudo establecer que se presentaron algunas irregularidades traducidas en deficiencias en la planeación del contrato de venta de la antigua residencia del Embajador en Berlín -Alemania, generándose hallazgos con incidencia Fiscal y Disciplinaria.»

Ese hallazgo fiscal se determinó en cuantía estimada o provisional de SEIS MIL TRESCIENTOS CUARENTA Y CUATRO MILLONES SEISCIENTOS SIETE MIL SETECIENTOS CUARENTA Y CUATRO PESOS CON SETENTA Y CINCO CENTAVOS ($6.344.607.744,75), correspondiente al valor dejado de recibir por la Cancillería como consecuencia de la venta de la antigua residencia del Embajador en Berlín Alemania, lo que fue trasladado en su momento, a las autoridades y dependencias competentes.

De esa incidencia fiscal y disciplinaria, se informó a la Cancillería, requiriendo la elaboración de un Plan de Mejoramiento consolidado sobre el hallazgo consignado, de acuerdo con lo previsto en el numeral 4 del artículo 17 de la Resolución Orgánica No. 7350 de noviembre de 2013″.

Al respecto nos comunicó la entidad investigadora que «Dicho Plan de mejoramiento se configuró y se estableció por parte de la Cancillería, encaminado a establecer procesos y procedimientos para la compra y venta de las Sedes de Colombia en el exterior, en donde la implementación de dichos procesos y procedimientos, serán protocolizados mediante acto administrativo y debidamente promulgados, para ser aplicados en adelante en las diferentes sedes diplomáticas de Colombia.»

Aquí cabe aclarar que no ha sido una sanción económica impuesta a la Cancillería, sino un «hallazgo con incidencia fiscal», y a la vez disciplinaria, y que una vez terminada la investigación al completo, no tenemos dudas de que se impondrán las sanciones a que haya lugar, tanto económicas como de carácter disciplinario. Sobre esto ejerceremos una permanente y minuciosa vigilancia.

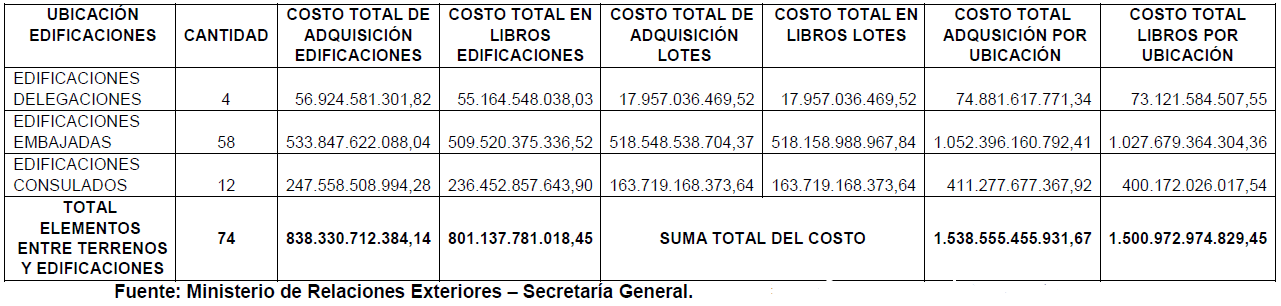

Respecto a los otros interrogantes y planteamientos expuestos por «COLEXRET» en la denuncia, relacionados con las otras sedes diplomáticas de Colombia en el mundo, y de los procesos y procedimientos de venta, se logró definir el inventario de los bienes inmuebles del estado colombiano en el exterior, y es ahí donde podemos ver que el costo de compra de estos suman en total $1.538.554.445.931,67, mientras que si se fueran a vender al día de hoy, de acuerdo a los estados financieros que se llevan en el Fondo Rotatorio del Ministerio de Relaciones Exteriores, solo se podrían obtener $1.500.972.974.829,45, es decir, que se han devaluado $37.581.471.102,22 (Ver detalles en el siguiente cuadro)

Algunos contables y estudios en finanzas y economía dirán que es asi como se maneja la contabilidad en esos casos, lo cual aceptamos, pero cuando vemos los precios en que ya se han vendido algunas de esas propiedades, y que no ha sido solo por los precios registrados en los libros contables del Fondo Rotatorio, sino en algunos casos muy por debajo de ellos, es cuando decimos que en esas negociaciones pudo haber «gato encerrado», lo cual iremos corroborando o desvirtuando en lo que sigue de este artículo, y muy especialmente en las investigaciones que se continúan adelantando, pues «esto hasta ahora comienza».

Y aquí viene lo que más nos sigue causando dudas, y que en realidad fue lo que hizo que nos adentráramos en esta investigación:

Como recordarán nuestros lectores, en el artículo publicado el 09 de Febrero del 2020 (Visible aquí), les informábamos que extrañamente la Cancillería mediante Radicado S-GSE-19-050843 del 10 de Enero de 2020 nos comunicaba que «Una vez revisados los archivos correspondientes no se encontró información alguna», haciendo referencia a las sedes de Embajadas y Consulados vendidos y adquiridos en los últimos 10 años en el exterior; es decir, que dicha entidad desconocía tales acciones; pero al ser denunciada si entregó esos datos a la Contraloría mediante comunicación S-DSG-20-009610 de fecha 17 de abril de 2020, suscrita por el Secretario General del Ministerio de Relaciones Exteriores, donde indican que esas propiedades adquiridas son 40, y las vendidas (28).

Si bien la Contraloría informa a COLEXRET que los inmuebles adquiridos (40) y vendidos (28) en los últimos 10 años, ateniéndose a lo que en su momento le comunicó Cancillería, posteriormente, el 11 de Noviembre de 2020, mediante oficio sin radicado, el Ministerio de Relaciones Exteriores aclara al Ente investigador que no se trata de ese número de inmuebles, y sin dar explicación argumentada alguna por esa aparente equivocación, afirma que en realidad las compras fueron de 19 y la venta de 7, tal y como las pueden apreciar aquí, donde se describe además año y costo de compra y venta, ubicación de los inmuebles, nombre de vendedor y comprador de esas propiedades. Y que como bien se aprecia, los precios en que se vendieron dichas propiedades están muy por debajo de su costo de adquisición, y del que aparece en los libros contables del Fondo Rotatorio del Ministerio de Relaciones Exteriores. Este informe lo remitiremos a las entidades en las cuales ha continuado esta investigación para lo de su competencia.

La explicación que da Cancillería al respecto es que «De acuerdo con lo solicitado nos permitimos informar que los 40 inmuebles a los que hace referencia el peticionario, corresponden al listado detallado de los inmuebles que se relacionaron en el oficio de Respuesta DSG-20-009610 del 17 de abril de 2020, en el cual solicitaban la contabilización de los bienes adquiridos en el exterior durante los últimos 10 años (afectación débito y crédito), por lo tanto, al momento de mostrar la contabilización se reflejan 40 filas, pero esto no quiere decir que correspondan a 40 inmuebles». Y respecto a las ventas expone que «Con respecto a lo solicitado por el peticionario, sobre la venta de los 28 bienes inmuebles en el exterior durante los últimos 10 años, nos permitimos aclarar que según el oficio de Respuesta DSG-20-009610 del 17 de abril de 2020, en el cual solicitaban la contabilización de los bienes vendidos (afectación débito y crédito), por lo tanto, al momento de mostrar la contabilización se reflejan 28 filas, pero esto no quiere decir que correspondan a 28 inmuebles».

Atendiendo la magnitud de la información que deberá ser procesada, los canales y acceso de información, así como la relevancia de los hechos denunciados por COLEXRET, la Contraloría Delegada para la Gestión Pública e Instituciones Financieras, nos comunicaba el 17 de Junio del presente, mediante radicado 2020EE0062625, que, «ha decidido continuar las actuaciones de vigilancia y control en el Proceso Auditor que inicia en el segundo semestre de la presente vigencia, donde serán auditados de manera conjunta el Ministerio de Relaciones Exteriores y el Fondo Rotatorio del Ministerio de Relaciones Exteriores, mediante Auditoría Financiera que se encuentra programada dentro del Plan General de Auditorías para el segundo semestre de 2020, para lo cual se hará entrega al grupo interdisciplinario, que conforma el equipo auditor toda la información recaudada dentro del trámite de la presente actuación, con el fin de que se realice una valoración integral de los procesos adelantados por la entidad sujeta de control en cuanto a la compra y venta de los inmuebles del Estado Colombiano en el exterior». Estaremos pendientes de esa auditoría, y en un tiempo prudencial pediremos información sobre sus resultados.

En lo que respecta a los demás hechos denunciados por esta Casa, es decir, la compra y venta de otras sedes de Embajadas y Consulados colombianos en el mundo, de acuerdo a la Contraloría serán integrados como insumo dentro de la Auditoria Financiera descrita anteriormente, y cuyos resultados según ese Ente, podrán ser consultados en la página web www.contraloria.gov.co, desde finales del mes de diciembre de 2020.

Para «COLEXRET», la aparentemente buena respuesta dada por la Contraloría nos dejaba muchas dudas y algo de inconformismo por la falta de claridad y de especificación en su fallo o conclusión, y por ello con fecha 06 de Julio le oficiamos manifestándoselo (Ver aquí), y de una forma mas que incoherente, pues nada tenía que ver la respuesta con lo peticionado, nos contesta el pasado 15 de septiembre (Ver aquí).

Como nuestra experiencia nos dice que en estos casos lo único que hace mover a las entidades gubernamentales es la justicia, con fecha 05 de Octubre interpusimos una Acción de Tutela contra la Contraloría General de la República por vulneración a nuestro «Derecho de petición» (Ver aquí), pronunciándose el Juzgado 51 Administrativo del Circuito Judicial de Bogotá, el19 de Octubre de 2020 a nuestro favor, ordenando a la Contraloría colombiana que en un término máximo de 5 días diera respuesta clara, coherente y de fondo frente a cada uno de los interrogantes que le habíamos planteado (Ver aquí fallo de tutela).

En cumplimiento de la orden judicial, la Contraloría procede el 22 de Octubre de 2020 a aclarar nuestras dudas, y es donde descubrimos que:

En cuanto a lo relacionado con la venta de la Sede de la Embajada en Wannsee Tillmannsweg (Berlín – Alemania), en el año 2017, detectamos que esa negociación suscrita por Cancillería no contó con los estudios técnicos, económicos y jurídicos que sirvieran de soporte a su celebración, al no haberse elaborado los análisis previos que determinaran las necesidades que se pretendían satisfacer con la firma de los contratos, ni establecieran los análisis económicos o estimación de los precios de mercado de los mismos.

El contrato de venta de esa Sede diplomática no contó con un estudio de mercado o avalúo que permitiera conocer los precios reales de venta a la fecha de la negociación, pues el último avalúo comercial realizado al inmueble en Tillmannsweg fue en la vigencia 2015, en tanto que el contrato de venta se suscribió en octubre de 2017 y, si bien es cierto, Cancillería tomó como referencia el documento del Gutachterausschuss für Grundstückswerte in Berlin (Consejo o Comité de Valoración Territorial de Berlín), dicho documento aplica exclusivamente para efectos fiscales en materia de sucesiones y donaciones, por lo que no sustituye a una valoración pericial de mercado o a un avalúo comercial.

Sin perjuicio de lo anterior, Cancillería utilizó incorrectamente el documento del Gutachterausschuss für Grundstückswerte in Berlín (Consejo o Comité de Valoración Territorial de Berlín – Alemania) como criterio del precio de venta del inmueble en Tillmannsweg, en atención a que únicamente se tomó como base el área construida del bien y no el área total de la superficie, como se observa en dicho documento.

Dice entonces la Contraloría, y como ya lo informamos al inicio de este artículo, que esa irregularidad se determinó con incidencia fiscal de conformidad con la Ley 610 de 2000, por un valor estimado de SEIS MIL TRESCIENTOS CUARENTA Y CUATRO MILLONES SEISCIENTOS SIETE MIL SETECIENTOS CUARENTA Y CUATRO PESOS CON SETENTA Y CINCO CENTAVOS ($6.344.607.744,75), y presunta incidencia disciplinaria conforme la Ley 734 de 2002.

Encontradas estas irregularidades, el 06 de Marzo del 2020, mediante Oficio 2020IE0022850 la Contraloría Delegada dio trasladado al Despacho de la «Contralora Delegada para la Responsabilidad Fiscal, Intervención Judicial y Cobro Coactivo», por ser la dependencia competente para adelantar el trámite de los procesos de responsabilidad fiscal, la cual a su vez con oficio 2020IE0042906 del 21 de julio de 2020 asignó para su conocimiento a la Contraloría Intersectorial No. 1 de la Unidad de Responsabilidad Fiscal, quien el 28 de agosto de 2020 profiere el auto URF1 – 0108, de apertura del Proceso de Responsabilidad Fiscal No. PRF-88112-2020-36213 y decreto de pruebas. Proceso este que actualmente se desarrolla en el marco del artículo 1 de la Ley 610 de 2000, en el cual taxativamente se establece: (…) “El proceso de responsabilidad fiscal es el conjunto de actuaciones administrativas adelantadas por las Contralorías con el fin de determinar y establecer la responsabilidad de los servidores públicos y de los particulares, cuando en el ejercicio de la gestión fiscal o con ocasión de ésta, causen por acción u omisión y en forma dolosa o culposa un daño al patrimonio del Estado. (…).»

El proceso de responsabilidad fiscal atiende los principios orientadores definidos en el artículo 2 de la misma Ley, donde señala: “(…) En el ejercicio de la acción de responsabilidad fiscal se garantizará el debido proceso y su trámite se adelantará con sujeción a los principios establecidos en los artículos 29 y 209 de la Constitución Política y a los contenidos en el Código Contencioso Administrativo.” A su vez, el artículo 29 de la Constitución Policita de Colombia, indica: “El debido proceso se aplicará a toda clase de actuaciones judiciales y administrativas. Nadie podrá ser juzgado sino conforme a leyes preexistentes al acto que se le imputa, ante juez o tribunal competente y con observancia de la plenitud de las formas propias de cada juicio.”

De acuerdo con esto, solo hasta la conclusión de la actuación fiscal se podrán determinar los funcionarios que deberán responder por la cuantía señalada en el hallazgo fiscal trasladado, pues este en sí mismo, solo constituye el insumo para la iniciación del proceso de responsabilidad fiscal.

Ojo con esto, de conformidad con lo establecido en el artículo 20 de la Ley 610 de 2000, las actuaciones adelantadas durante el proceso de responsabilidad fiscal son reservadas hasta que culmine el periodo probatorio, y por ende ningún funcionario podrá suministrar información, ni expedir copias de piezas procesales, salvo que las solicite autoridad competente para conocer asuntos judiciales, disciplinarios, fiscales o administrativos. Por ello esta Casa Informativa no puede suministrar datos mas concretos de cómo va la investigación por el hecho señalado, aunque extraoficialmente algo conocemos, pero fieles a guardar la reserva de nuestras fuentes no podemos revelarlo por ahora, pero que «rodarán cabezas rodarán».

Ya en cuanto a la responsabilidad disciplinaria de determinados funcionarios de la Cancillería, conocimos que la Contraloría de Control Fiscal, dio traslado al Ente Disciplinario mediante oficio 2020EE0002022 de fecha 13 de enero de 2020, siendo recibido por mencionada entidad con radicado interno E-2020-015878 de fecha 14 de enero del mismo año, para que, en el marco de su competencia constitucional, iniciara las actuaciones que considerara pertinentes.

Sin embargo es importante resaltar que la naturaleza de las actuaciones de cada organismo de control corresponden a fines diferentes; la acción que constitucional y legalmente le ha sido confiada a la Contraloría General, tiene como fin el resarcimiento de los recursos perdidos o malversados por una gestión fiscal irregular, tal como lo ha indicado el Consejo de Estado en sentencia 68001-23-31-000-2010-00706-01 del 16 de marzo de 2017, donde dijo que “La responsabilidad fiscal, de conformidad con el artículo 4° de la Ley 610 de 2000, no tiene carácter sancionatorio, ni penal; tiene una finalidad meramente resarcitoria y, por lo tanto, es independiente y autónoma, distinta de la responsabilidad penal o disciplinaria que pueda corresponder por la misma conducta”

Debido a ello, la Contraloría traslada nuestra petición a los respectivos Organismos Disciplinarios para que en el marco de su competencia la atienda.

En lo relacionado al «Plan de mejoramiento» que se configuró y estableció por parte del Ministerio de Relaciones Exteriores para evitar que en el futuro se sigan cometiendo las irregularidades denunciadas (Documentos Visibles aquí ), y que sugerimos sean leídos para entenderlo mejor y con más claridad, observamos que en uno de ellos en las filas 8, 9 y 10 del correspondiente formato, aparecen las anotaciones relativas a la “Revisión de los procedimientos y normatividad vigente en la Cancillería”; “Elaboración de un Documento en el Sistema Integrado de Gestión, para definir los lineamientos para la contratación en el exterior” y la “Socialización sobre la obligatoriedad de cumplimiento del Documento, mediante el cual se definen los lineamientos para la contratación en el exterior”, con fechas de finalización el 15 de abril, 16 de agosto y 30 de septiembre de 2020, esta última corresponde a la actividad No. 3 que fue prorrogada hasta el 15 de noviembre de 2020.

Asi mismo vemos Conforme a lo establecido en la Circular 05 del 11 de marzo de 2019, expedida por el Contralor General de la República, en concordancia con la Ley 87 de 1993 y sus normas reglamentarias, corresponde a la Oficina de Control Interno del Ministerio de Relaciones Exteriores, dentro de sus funciones, verificar en primera instancia la efectividad de las acciones implementadas por dicha cartera ministerial para superar las causas que dieron origen al hallazgo determinado por la Contraloría en el hecho denunciado, pero sin perjuicio de la evaluación que realice entidad Delegada Sectorial a la efectividad de ese plan de mejoramiento implementado.

Lo que no supo responder ni la Contraloría ni la Cancillería fue, si dentro de los vendedores, y compradores de esas propiedades existe algún parentesco, afinidad o estrecha amistad con funcionario estatal de la entidad encargada de realizar la compra y/o venta?. O si dichos vendedores/compradores han tenido o tienen más negocios con el Estado colombiano?.

Acorde a las conclusiones de la actuación fiscal adelantada inicialmente por la Contraloría, donde se determinó el hallazgo con incidencia fiscal y disciplinaria, reiteramanos que se dio traslado a la Procuraduría General de la República, mediante oficio 2020EE0002022 de fecha 13 de enero de 2020, siendo recibido por mencionada entidad con radicado interno E-2020-015878 de fecha 14 de enero de 2020, para que, en el marco de su competencia constitucional, iniciara las actuaciones que considerara pertinentes, frente a los hechos expuestos por este organismo de control fiscal. Igualmente, mediante oficio 2020IE0022850 de fecha 06 de marzo de 2020, se dio traslado del hallazgo fiscal a la Contraloría Delegada para Responsabilidad Fiscal, Investigaciones Judiciales y Cobro Coactivo de la CGR, para que en el marco de su competencia iniciara el Proceso de Responsabilidad Fiscal, la cual fue abocada por la Contraloría Intersectorial No. 1 de la Unidad de Responsabilidad Fiscal, quien profirió el 28 de agosto de 2020 el auto URF1 – 0108, la apertura del Proceso de Responsabilidad Fiscal No. PRF-88112-2020-36213 y decreto pruebas. Desde COLEXRET seguiremos pendientes de sus resultados.

Respecto al planteamiento que le hicimos desde esta Casa a la Contraloría, con relación a que excusarse por la venta en un precio mas bajo por el cual se adquirió, (en el caso de la venta de la Sede de la Embajada en Alemania en el año 2017), exponiendo deterioro en la vivienda, consideramos que también es responsabilidad de su propietario, en este caso el Ministerio de Relaciones Exteriores, por cuanto su descuido y desatención es lo que lleva al referido deterioro, las conclusiones a las que llega ese Organismo de Control Fiscal, es que el concepto dado obedece al análisis y verificación de hechos puntuales, por lo que no se puede generalizar que la incidencia de los hallazgos que se llegaran a dar en ejercicio de las actuaciones de auditoria que se adelantan en este momento se deban a lo que nosotros le planteamos, agregando que «en cuanto a las responsabilidades que le revisten a quienes tiene bajo su custodia, protección o propiedad bienes del estado colombiano en el exterior, serán objeto de análisis y verificación en la auditoria que actualmente adelanta la CGR al Ministerio de Relaciones Exteriores y al Fondo Rotatorio del Ministerio de Relaciones Exteriores, en el marco de sus competencias legales.»

Puntualiza que «De conformidad con el artículo 267 de la Constitución Política de Colombia, modificado por el Acto Legislativo 04 de 18 de septiembre de 2019, el control fiscal que ejerce la Contraloría General de la República, en principio, es posterior y selectivo:

“El control fiscal se ejercerá en forma posterior y selectiva, y además podrá ser preventivo y concomitante, según sea necesario para garantizar la defensa y protección del patrimonio público. El control preventivo y concomitante no implicará coadministración y se realizará en tiempo real a través del seguimiento permanente de los ciclos, uso, ejecución, contratación e impacto de los recursos públicos, mediante el uso de tecnologías de la información, con la participación activa del control social y con la articulación del control interno. La ley regulará su ejercicio y los sistemas y principios aplicables para cada tipo de control.»

Al preguntar a la Contraloría «Si al día de hoy se fuera a vender cualquiera de las propiedades donde funcionan algunas Embajadas y Consulados, qué precio de venta se tomaría como base, si el que tiene registrado como valor actual el Fondo Rotatorio del Ministerio de Relaciones Exteriores en sus balances financieros, cuando bien se puede comprobar que están muy por debajo de los precios reales en los correspondientes países, o si se realiza un avalúo previo, quién lo lleva a cabo y bajo qué criterios, o a conveniencia de quién o quiénes?, el Ente fiscalizador nos comunica que por no ser de su competencia, remite nuestro interrogante al Ministerio de Relaciones Exteriores, del que estamos esperando respuesta y ya en su momento lo comunicaremos junto con otros puntos que quedan aún pendientes por resolver.

Pero como esto no ha terminado, seguiremos atentos a las demás investigaciones disciplinarias que se desprendieron de la denuncia inicial. Porque si se ejerce verdadera justicia, algunos Funcionarios tendrán que responder económica, disciplinaria, e incluso llegado el caso hasta penalmente por éstas enormes pérdidas del Erario público.

Desde COLEXRET hacemos un llamado a todos los colombianos residentes en el exterior, para que nos informen cuando se lleve a cabo la compra y/o venta de alguna Sede donde funcione Embajada o Consulado colombiano, pue con eso podremos establecer si se ha comprado o vendido por un precio razonable, o como en los casos que han sucedido hasta hoy, y sin descartar aún «gato encerrado», las pérdidas ocasionadas al bolsillo de los ciudadanos han sido enormes.

El Ministerio de Relaciones Exteriores no puede pretender que nos conformemos con esas excusas tan «ridículas» como que «la propiedad se vendió por ese precio debido a su deterioro», pues aparte de que es una humillación a la inteligencia ciudadana, ese deterioro proviene del descuido, falta de vigilancia e irresponsabilidad de quien hace la veces de propietario, como lo es esa Cartera ministerial. El no invertir determinado monto de dinero en reparaciones, refacciones, remodelaciones, cuidados, etc. conlleva a que en el momento de la venta del inmueble este deba venderse muy por debajo de su costo de compra. Como quien dice, «por no invertir limosnas, no solo se deja de ganar millones, sino que se pierden»· Aunque la verdad sea dicha, nadie nos quita del pensamiento que son meras excusas, y que mas bien obedece a «alguna comisioncita» recibida por los funcionarios que participan en esas negociaciones, bien sea cuando se compra o se vende. Pues si lo asimilamos a una empresa inmobiliaria, tenemos que estas cobran normalmente el 3% sobre el costo total de venta, pero que traducido a «corrupción política y/o estatal», se convierte en el 10%, pues este es el porcentaje mínimo voz populi que se conoce cobran los maestros de la corrupción. Este es un punto que deberá establecer la justicia, y por lo tanto nuestro concepto es simplemente una apreciación expresada con base a nuestro derecho a la Libertad de pensamiento y expresión.

Como quiera que descubrimos más compras y ventas de inmuebles destinados a Embajadas y Consulados, en los últimos 10 años, por precios muy por debajo del mercado, en lo referente a las ventas, y muy por encima con relación a las compras, hemos seguido investigando y estamos a la espera de algunas pruebas que deben llegarnos no solo de Entidades gubernamentales colombianas, sino de ciudadanos interesados en el tema, las cuales una vez obtengamos se las daremos a conocer a Uds., al igual que a los entes que aún siguen investigando estos hechos.

Con lo anterior, nada extraño sería que existiera un «Cartel corruptivo» dentro del Ministerio de Relaciones Exteriores para llevar a cabo este tipo de negociaciones, pues si de algo podemos estar seguros es que estos delitos no los comete una sola persona. Nosotros creemos saber quienes participan y sus cargos, pero por carecer de pruebas hasta el momento, no nos atrevemos a dar nombres.

Claro que en COLEXRET también tenemos un «Cartel», la diferencia de este «Cartel» es que se creó para destapar irregularidades, delitos e injusticias. De ese «Cartel» hacen parte los más de 15.000 seguidores con los que contamos en Redes sociales, y los, entre 10.000 y 20.000 ciudadanos que ingresan mensualmente a esta web www.colexret.com a leer nuestras publicaciones. Nuestro mayor deseo es que a este «Cartel» se involucren igualmente los más de cinco millones de colombianos que actualmente residen fuera de nuestras fronteras.

Por último, no olviden amigos lectores que «Permitir una injusticia es abrir el camino a las demás» – Willy Brand –

Comentarios